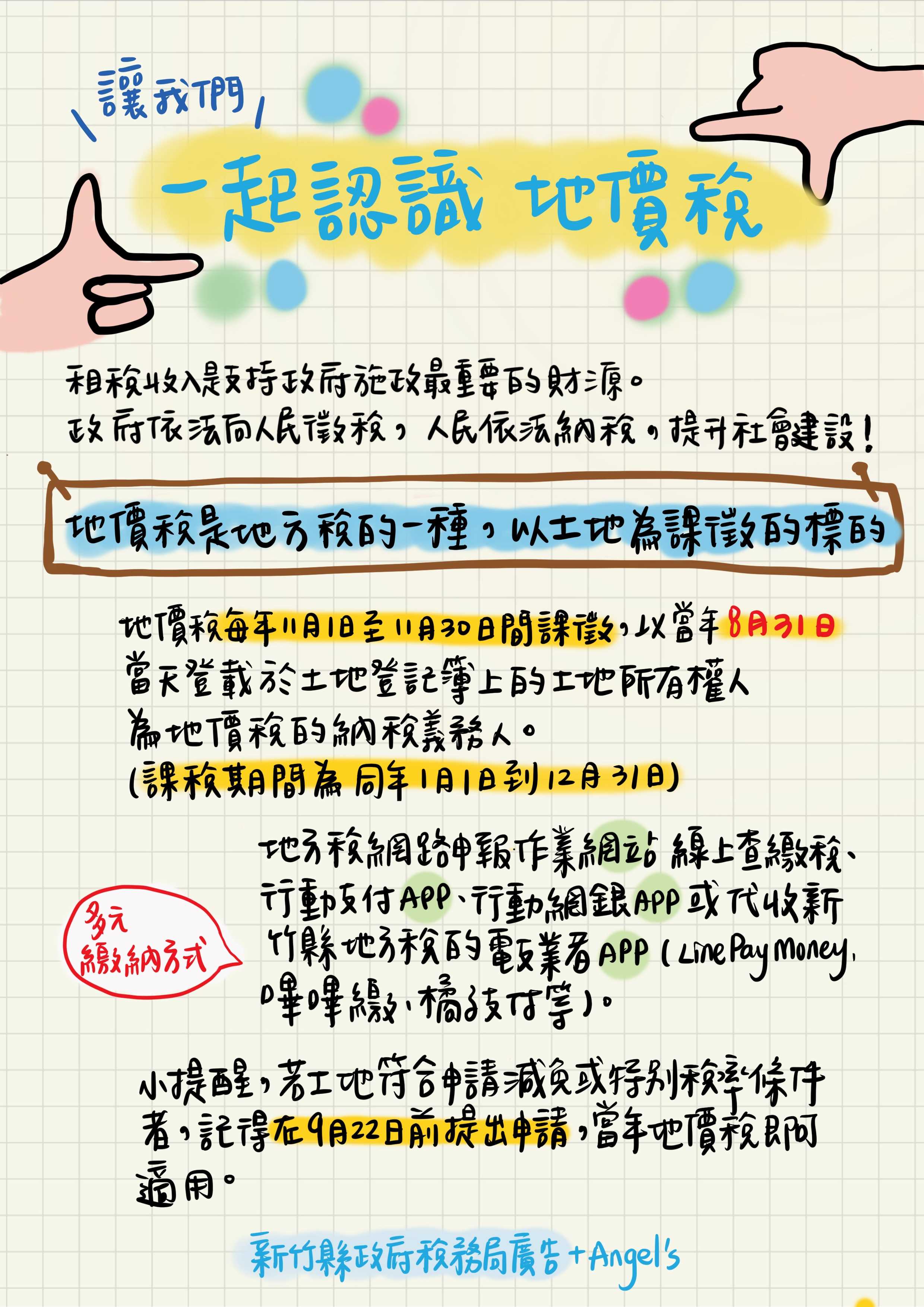

地價稅

一、納稅義務人(需要繳地價稅的對象):土地所有權人。

二、課稅對象及範圍:已規定地價之土地,除依法課徵田賦(目前停徵)外,應課徵地價稅。

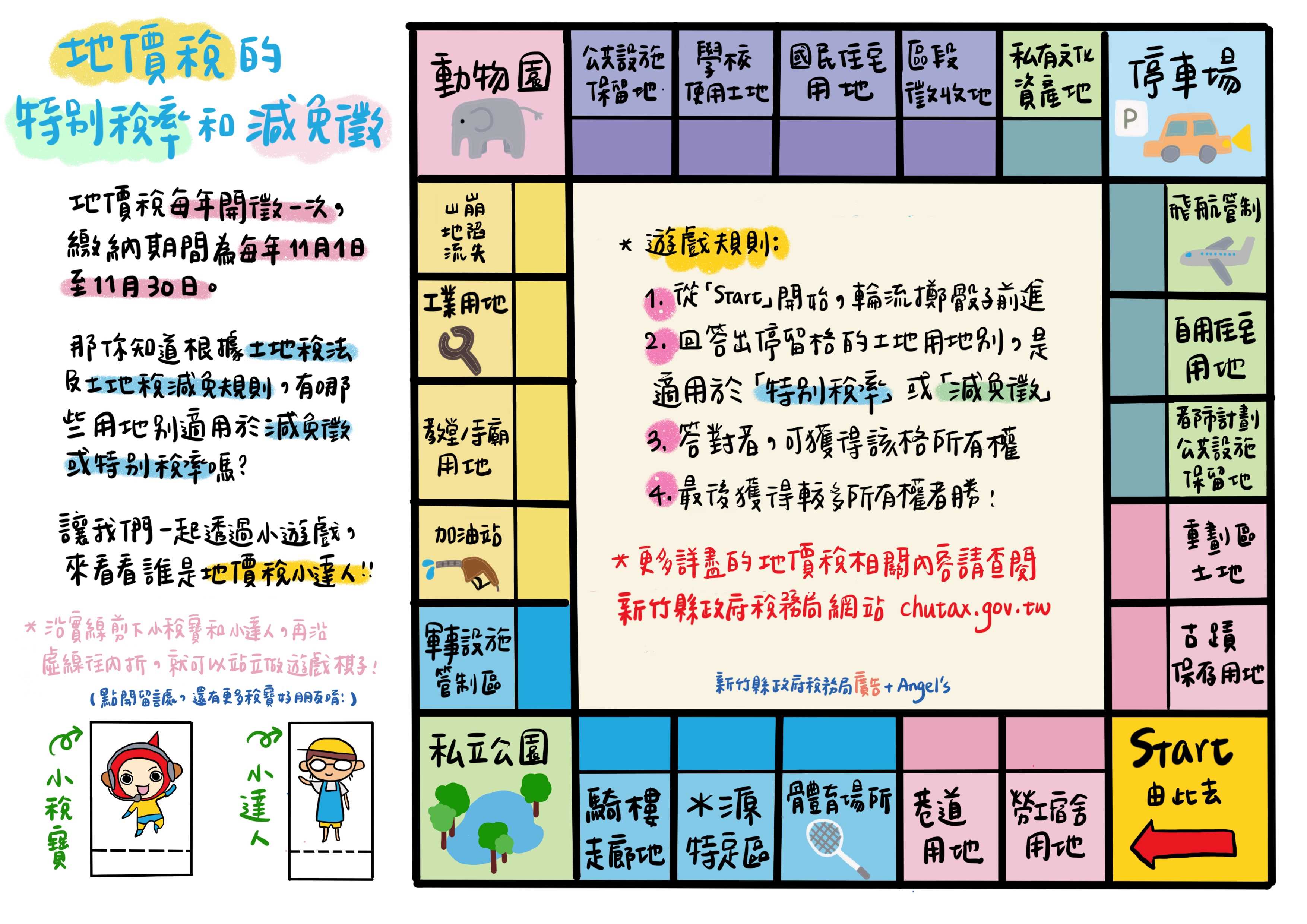

三、開徵期間(繳納稅款的期間):每年的11月1日到11月30日。

四、納稅義務基準日:8月31日(也就是每年的8月31日,土地登記簿記載的所有權人是誰,誰就要繳一整年的稅喔!)

五、地價稅課徵稅率:

(一)、一般用地:10‰至55‰

(二)、自用住宅用地:2‰

六、節稅叮嚀:如果同時符合以下5個要件,並在9月22日前提出申請,當年度就可以適用地價稅自用住宅用地稅率。

(一)、土地所有權人或其配偶、直系親屬於該地設有戶籍登記。

(二)、無出租、無營業。

(三)、土地上的房屋為土地所有權人或其配偶、直系親屬所有。

(四)、土地所有權人與其配偶及未成年之受扶養親屬以1處為限。

(五)、適用面積都市土地以300平方公尺(90.75坪)為限;非都市土地以700平方公尺(211.75坪)為限。

七、地價稅為總歸戶制:每一土地所有權人在同一個縣(市)內所有的土地合併歸成1戶,開立1張地價稅繳款書。(也就是說土地所有權人在同一個縣(市)有許多筆土地,只會收到1張地價稅繳款書)